Der BDEW erarbeitet Branchenpositionen, findet Lösungen, erstellt Zahlenmaterial und Grafiken und bereitet diverse Informationen rund um die Themen der Energie- und Wasserwirtschaft auf.

Wie Moleküle unser zukünftiges Energiesystem sichern.

Für die Transformation hin zur Klimaneutralität werden neue Gase benötigt – vor allem erneuerbare und kohlenstoffarme Gase. In der Übergangsphase bleibt jedoch auch Erdgas ein wichtiger Bestandteil der Energieversorgung. Um die Energiewende erfolgreich zu gestalten, müssen daher schon heute die richtigen Weichen gestellt werden.

Gase leisten einen zentralen Beitrag zur sicheren Energieversorgung, stärken die Wettbewerbsfähigkeit des Industriestandorts Deutschland und sind unverzichtbar für den Weg zur Klimaneutralität. Erdgas bleibt absehbar ein wichtiger Pfeiler der Energieversorgung. Erneuerbare und kohlenstoffarme Gase wie Wasserstoff und seine Derivate sowie Biogas übernehmen zunehmend eine Schlüsselrolle als Energieträger, Speicher und für den Energietransport.

Die Nutzung fossilen, nicht dekarbonisierten Erdgases wird bis 2045 weitgehend entfallen. An seine Stelle treten Wasserstoff, seine Derivate sowie Biomethan, die das Energiesystem künftig prägen werden. Dieses System basiert auf einem Zusammenspiel von strom- und gasbasierten Technologien. Damit die Transformation bis 2045 gelingt, muss sie deutlich beschleunigt werden.

Im Zuge der Transformation werden sich die Verwendungsbereiche von Gasen bzw. Molekülen ändern. Erneuerbare und kohlenstoffarme Gase werden vor allem in den schwer elektrifizierbaren Bereichen eingesetzt werden, beispielsweise in Teilen von Industrie und Gewerbe (zum Beispiel Ammoniak, Stahl), Verkehr (zum Beispiel Flug-, Schiffs- und Schwerlastverkehr) sowie zur Absicherung der Strom- und Wärmeversorgung.

Woher kommt unser Erdgas?

Im Jahr 2024 stammte knapp die Hälfte des in Deutschland verbrauchten Erdgases aus Norwegen - und das mit großer Zuverlässigkeit. Das Land wird auch künftig der wichtigste und größte Lieferant bleiben.

Darüber hinaus wurde rund ein Drittel des verbrauchten Gases über folgende Grenzübergangspunkte importiert:

Niederlande

Belgien

Frankreich

Dänemark

Dabei handelt es sich größtenteils um LNG (Liquefied Natural Gas, verflüssigtes Erdgas), das über Terminals in den Nachbarländern angelandet und nach Deutschland weitergeleitet wird. Nach Angaben der EU-Kommission kamen im Jahr 2024 rund 45 Prozent der europäischen LNG-Importe aus den USA. Afrika und der Mittlere Osten haben ebenfalls einen hohen Anteil an den LNG-Importen.

Fest steht: Sowohl die Gasmärkte in Deutschland und Europa als auch der globale LNG-Markt sind von hohem Wettbewerb geprägt. Seit der Abkopplung der europäischen Gasversorgung von russischem Pipelinegas bezieht Deutschland mehr LNG über den Weltmarkt. Das führt allerdings auch zu mehr Wettbewerb, beispielsweise mit Ländern in Asien, die ebenfalls LNG einkaufen. Zudem bestehen Unsicherheiten aufgrund geopolitischer Unwägbarkeiten oder hinsichtlich der US-amerikanischen LNG-Mengen und der Entwicklungen in der Handelspolitik.

Marktmechanismen sichern die Energieversorgung

Der europäische Energiebinnenmarkt spielt eine zentrale Rolle für die Versorgungssicherheit und die Wettbewerbsfähigkeit der Industrie. Die Marktmechanismen des freien Handels sind Garanten für eine bezahlbare und sichere Energieversorgung. Diese gilt es auch in Krisenzeiten so lange wie möglich aufrechtzuerhalten. Hoheitliche staatliche oder supranationale Eingriffe dürfen nur als Ultima Ratio eingesetzt werden, andernfalls wirken sie kontraproduktiv.

Gleichzeitig sollte verstärkt auf den Ausbau grenzüberschreitender Infrastrukturen gesetzt werden, um die Vorteile des gemeinsamen EU-Energiebinnenmarkts in Zukunft noch besser nutzen zu können. Für eine resiliente Gasversorgung in Europa und Deutschland braucht es:

verbesserte Rahmenbedingungen und Planungssicherheit für die Beschaffung an internationalen Märkten und

einen besseren Umgang mit den beispiellosen Unwägbarkeiten und geopolitischen Krisen.

Aufgabe des Staates ist es, verlässliche Rahmen- und Ausgangsbedingungen zu schaffen, die einen funktionierenden Gasmarkt und Wettbewerb erlauben. Dazu gehören realistische Szenarien zur Gasnachfrage sowie ein klares Bekenntnis zu Erdgas und LNG. Nur so können europäische Importeure langfristig als verlässliche Partner gegenüber Lieferländern auftreten und sich im globalen Wettbewerb behaupten.

Biogas: Flexibler Energieträger für Versorgungssicherheit und Klimaschutz

Biogas und das daraus erzeugte Biomethan sind vielseitig einsetzbar, klimafreundlich und jederzeit verfügbar – auch dann, wenn Wind und Sonne pausieren. Damit tragen sie wesentlich bei zur Versorgungssicherheit und zur Erreichung der Klimaziele. Biomethan kann zur Strom- und Wärmeerzeugung im Verkehr, in der Industrie und in der öffentlichen Gasversorgung genutzt werden. Biogas und Biomethan ergänzen andere erneuerbare Energien. Besonders nachhaltig ist der Einsatz, wenn vor allem Reststoffe genutzt und biodiversitätsfördernde Pflanzen angebaut werden.

Wasserstoff als Schlüssel zur erneuerbaren und kohlenstoffarmen Energiezukunft

Wasserstoff ist mehr als nur ein Energieträger: Er ist das Bindeglied zwischen erneuerbarer Stromerzeugung, sicherer Versorgung und einem innovativen Wirtschaftsstandort. In einer Zeit, in der Versorgungssicherheit, Klimaneutralität und wirtschaftliche Resilienz gleichermaßen gefragt sind, liefert Wasserstoff entscheidende Antworten. Strom- und Wasserstoffnetze gemeinsam bilden künftig das starke Rückgrat eines modernen Energiesystems. Nach einer Phase großer Erwartungen zeigt sich jedoch, dass der Hochlauf der Wasserstoffwirtschaft komplexer ist als vielfach angenommen. Die Grundlagen sind gelegt, aber der Weg in die Breite erfordert klare Entscheidungen.

Während die politischen Zielsetzungen auf nationaler und europäischer Ebene grundsätzlich in die richtige Richtung weisen, erweist sich die regulatorische Realität gerade auf EU-Ebene derzeit als Hemmnis für den zügigen Markthochlauf. Insbesondere setzen die Delegierten Rechtsakte zu grünem Wasserstoff und kohlenstoffarmen Brennstoffen aufgrund zu hoher Anforderungen und unklarer Definitionen falsche Anreize und schaffen somit Rechtsunsicherheit. Statt Investitionen zu erleichtern, werden Projekte durch komplexe und teilweise praxisferne Vorgaben ausgebremst. Es ist daher dringend erforderlich, auf europäischer Ebene verlässliche, investitionsfreundliche Rahmenbedingungen zu schaffen, die einen tragfähigen und zukunftsfesten Wasserstoffmarkt ermöglichen.

Damit Wasserstoff sein Potenzial entfalten kann, braucht es jetzt politische Entschlossenheit, einen praxisnahen Ordnungsrahmen und gezielte Förderung – allerdings nur dort, wo es besonders sinnvoll ist. Die Energiewirtschaft trägt hierbei eine Schlüsselrolle inne: Sie ist gefordert, die Infrastruktur aufzubauen und den Markt entscheidend zu initialisieren.

Neue Gase machen die Transformation und das Energiesystem resilient

Der Weg zur Klimaneutralität ist nicht vollständig planbar. Er wird immer wieder durch externe Faktoren herausgefordert werden – die Folgen des Krieges in der Ukraine haben dies deutlich gezeigt. Hinzu kommen weitere Unwägbarkeiten: technologische Entwicklungen, regulatorische Unsicherheit, Akzeptanz, Finanzierungsbedingungen, Lieferketten, Fachkräfteverfügbarkeit, Planungsabläufe und nicht zuletzt die unterschiedlichen Transformationspfade der europäischen Nachbarstaaten. Die beste Antwort auf diese Unsicherheiten ist, möglichst viele Optionen zu schaffen.

Gerdae deshalb ist es entscheidend, die Speicherbarkeit und Transportfähigkeit erneuerbarer und kohlenstoffarmer Gase und die dafür bereits vorhandene Infrastruktur zu nutzen. So entstehen zusätzliche Möglichkeiten, die die Resilienz des Gesamtenergiesystems stärken. Neben rein elektrischen Dekarbonisierungslösungen schaffen daher Anwendungen mit neuen Gasen zusätzliche Lösungsräume und verringern die Risiken der Transformation.

Die Bildergalerie Gas beinhaltet Motive rund um den Energieträger Gas, von der Erzeugung (Biogas, Wasserstoff) über die Infrastruktur bis hin zu den verschiedenen Anwendungssektoren. Für die Bildergalerie ist eine Anmeldung im BDEW-Mitgliederbereich erforderlich.

Auf gemeinsamklimaneutral.com finden Sie die aktuelle Roadmap Gas, welche den Transformationspfad der neuen Gase beschreibt.

Die Webseite gewerbegas.info informiert über innovative Gastechnologien im Gewerbe und bündelt zahlreiche Serviceangebote für Unternehmen.

Broschüren, Factsheets und Flyer. Erklärvideos, Fotos und Grafiken: In der Mediathek Gas entdecken Sie vielfältige Informations- und Marketingmaterialien rund um den Energieträger Gas.

Markthochlauf konsequent gestalten

Die Energiewirtschaft engagiert sich bereits heute mit zahlreichen Pilotprojekten für die Nutzung von Wasserstoff zur Strom- und Wärmeerzeugung. Nun gilt es, auf dieser Basis den Hochlauf eines echten Marktes zu ermöglichen – und dabei technologische Vielfalt und Investitionsbereitschaft zu fördern.

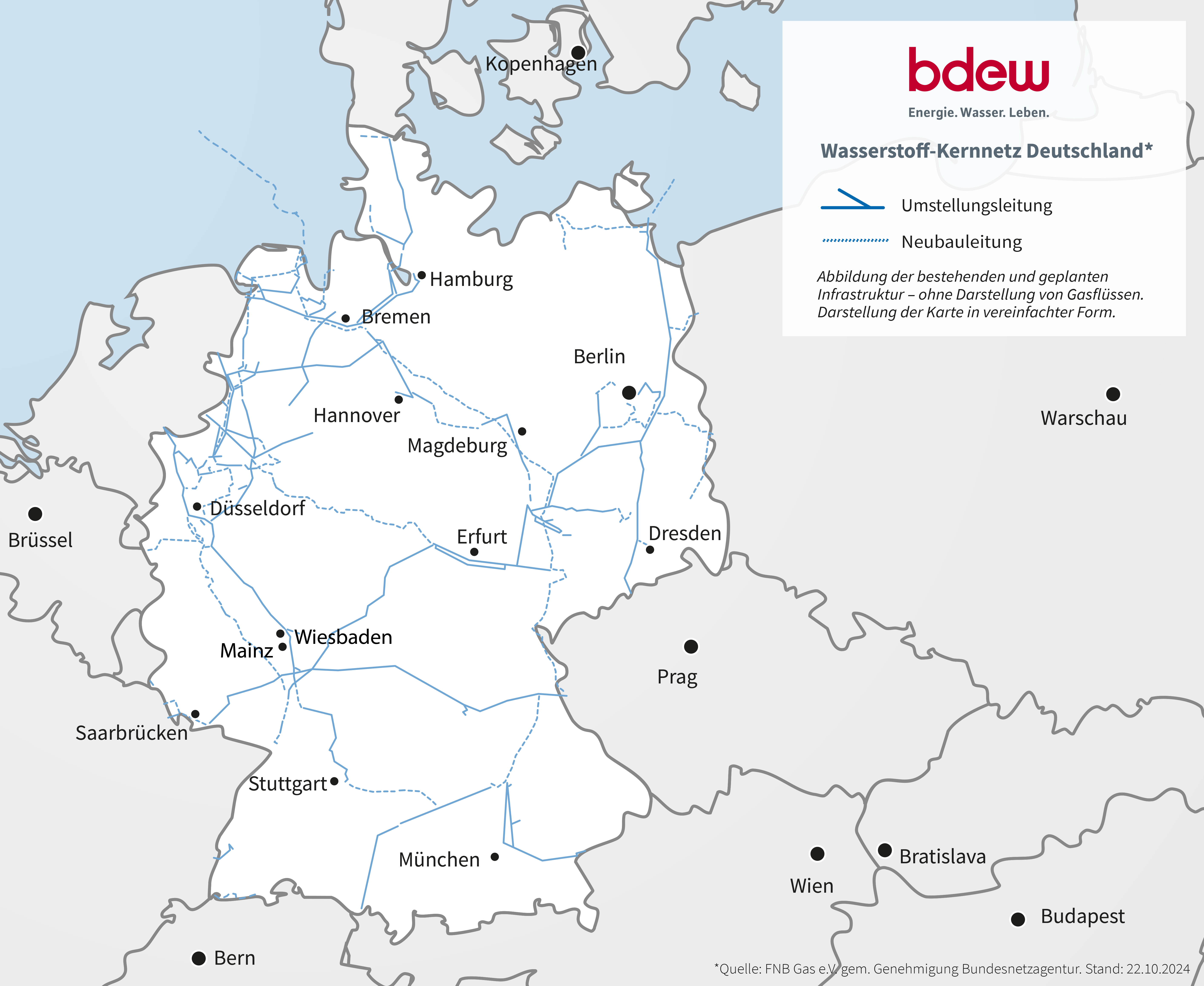

Das geplante Wasserstoff-Kernnetz ist hierfür ein entscheidender Meilenstein. Mit ihm wird in Deutschland eine Infrastruktur bis 2032 umgesetzt, die den Markthochlauf von Wasserstoff ermöglicht - aus Umstellung von bestehender wie auch dem Bau neuer Leitungen. Für den Industriestandort Deutschland ist das Kernnetz ein wichtiges Fundament, da es die Dekarbonisierung von Produktionsprozessen ermöglicht und die langfristige Wettbewerbsfähigkeit vor dem Hintergrund der Anforderungen an Treibhausgas-Einsparungen ermöglicht. Gleichzeitig schafft das Wasserstoff-Kernnetz die Basis für eine zukunftssichere Energieversorgung und gewährleistet die Anbindung an europäische Wasserstoffkorridore, um Flexibilität für den Im- und Export zu schaffen und die Energieversorgung langfristig zu sichern. Das Wasserstoff-Kernnetz bildet die Grundlage für den Transport von Wasserstoff und die damit verbundene Infrastruktur und wird durch ein abgestimmtes Finanzierungs- und Regulierungsmodell flankiert. Damit Investitionen zügig fließen können, braucht es eine verlässliche Umsetzung der regulatorischen Rahmenbedingungen und ein klares politisches Bekenntnis, um Investoren zu mobilisieren.

Deutschlandkarte mit dem geplanten Wasserstoff-Kernnetz

Die letzten Jahre haben gezeigt, wie verletzlich globale Energieabhängigkeiten machen können. Wasserstoff bietet hier eine strategische Antwort. Die unterschiedlichen Herstellungsrouten und diversifizierten Bezugsquellen sind ein großes Plus. Wasserstoff stärkt so europäische Handlungsfähigkeit, macht Lieferketten robuster und sichert langfristig wirtschaftliche Stabilität.

Wasserstoff und seine Derivate sind nicht nur notwendig, um Klimaneutralität zu erreichen – sie sind auch strategisch entscheidend für:

die Resilienz der Energieversorgung,

die Wettbewerbsfähigkeit der europäischen Industrie und

die Technologieführerschaft Europas.

Der BDEW fordert eine europäische Wasserstoffallianz, die einen einfachen, technologieoffenen und einheitlichen Regulierungsrahmen schafft. Notwendig sind unter anderem:

die Überarbeitung bestehender EU-Vorgaben, etwa zur Stromherkunft oder THG-Bewertung,

einheitliche Zertifizierungsstandards für Herkunft und Qualität von Wasserstoff,

der Ausbau von Importinfrastruktur und grenzüberschreitenden Transportnetzen.

Wasserstoff wird so zum geopolitischen Hebel: Durch Offshore-Elektrolyse in der Nordsee und enge europäische Partnerschaften können Wertschöpfung und Produktion in Europa gestärkt werden. Energiepartnerschaften und Importe können gezielter, diversifizierter und partnerschaftlicher gestaltet werden.

Speicherstrategie als Erfolgsfaktor

Ein nachhaltiger Wasserstoffmarkt braucht Speicher. Nur so kann Energie zeitlich flexibel und saisonal genutzt werden – ein entscheidener Faktor für Netzstabilität. Dafür notwendig sind:

Fördermaßnahmen zum Aufbau und zur Umrüstung von Speichern,

klare Rolle der Speicher im Marktdesign,

nationale Umsetzung des EU-Gas-/H2-Pakets,

beschleunigte Genehmigungsverfahren und

ein Finanzierungsmodell, das kommerzielle Risiken abmildert und langfristige Planung ermöglicht.

Der BDEW unterstützt den Hochlauf einer grünen und kohlenstoffarmen Wasserstoffwirtschaft. Entscheidend ist nun ein gemeinsames, koordiniertes Vorgehen von Politik, Regulierung und Wirtschaft, damit aus Pilotprojekten ein leistungsfähiger Markt entsteht – verlässlich, integriert, investitionsfreundlich.

Wasserstoff als Innovationsmotor und wirtschaftlicher Standortfaktor

Deutschland hat die Chance, eine weltweit führende Wasserstoffindustrie aufzubauen. Dafür sprechen nicht nur die Innovationskraft im Maschinen- und Anlagenbau, sondern auch regionale Wasserstoffverbünde (H2-Valleys), die sich bereits dynamisch entwickeln. Diese Netzwerke verknüpfen Erzeugung, Transport, Speicherung und Nutzung von Wasserstoff zu neuen, nachhaltigen Wertschöpfungsketten – lokal verankert und gleichzeitig europaweit anschlussfähig. Investitionen in Wasserstoff sind somit eine der Grundlagen für einen krisenresilienten und wettbewerbsfähigen deutschen Wirtschaftsstandort.

Alle Inhalte zu den Themen Gas, Wasserstoff, Biogas